El relevamiento de Red Edificar advierte que el 61,9% de los encuestados declara caída en su actividad durante los últimos 12 meses. El financiamiento aparece como el principal problema del sector.

Red Edificar presentó los resultados de una nueva encuesta sobre el estado de situación del sector de la construcción en Mendoza. El relevamiento, realizado sobre una base de 334 respuestas, permite observar el clima actual de la actividad, sus principales dificultades, expectativas y oportunidades. La muestra reúne a distintos actores de la cadena de valor de la construcción en Mendoza: profesionales, constructoras, proveedores, desarrolladores, inmobiliarias y especialistas técnicos. Esto permite obtener una mirada amplia y representativa del sector.

Uno de los datos centrales del informe es la percepción general sobre el presente del sector. En una escala del 1 al 10, la situación actual de la construcción en Mendoza obtuvo un promedio de 4,18, lo que muestra una valoración por debajo del punto medio y confirma un escenario de mayor cautela entre los actores consultados. Este promedio fue de 5 en 2025.

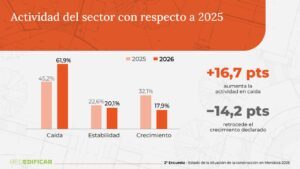

La actividad también muestra señales de deterioro. El 61,9% de los encuestados afirmó que su empresa o actividad registró una caída en los últimos 12 meses, ya sea moderada o importante. En tanto, el 20,1% señaló estabilidad y solo el 17,9% manifestó algún nivel de crecimiento.

El financiamiento aparece como el principal cuello de botella. El 70,9% de los participantes lo identificó como una de las problemáticas más relevantes del sector. Además, el 89,6% considera que el acceso al financiamiento es difícil de obtener o prácticamente inaccesible. Este dato ubica al crédito como uno de los factores más condicionantes para sostener, iniciar o ampliar proyectos.

Entre las principales problemáticas también aparecen el aumento de costos de materiales, señalado por el 38,1%; la inflación o inestabilidad económica, con el 34,3%; la competencia desleal o informalidad, con el 31,3%; y el exceso de carga impositiva, con el 29,1%.

Pese a este contexto, el informe también identifica los motores de crecimiento actuales. El principal en cuanto a la demanda son las obras medianas y pequeñas nuevas del sector privado, mencionadas por el 52,2% de los encuestados. Si se suman las grandes obras privadas, el sector privado nuevo continúa siendo el principal impulsor de la actividad.

En cuanto a las oportunidades potenciales de la industria, el 39,6% señaló a los nuevos desarrollos inmobiliarios, el 34,3% al crecimiento del sector privado y el 30,6% a una mayor demanda de viviendas e infraestructura. También se destacan la innovación en materiales y tecnologías, con el 28,4%, y la apertura a nuevas formas de comercialización, venta online y digitalización, con el 24,6%.

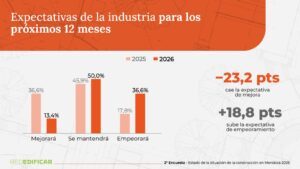

Las expectativas para los próximos 12 meses reflejan una mirada prudente. El 50% de los encuestados cree que la situación se mantendrá sin cambios, el 36,6% considera que empeorará y solo el 13,4% espera una mejora. En 2025, el 36% de los encuestados esperaba una mejora para los siguientes 12 meses, el 45,9% proyectaba estabilidad y el 17,8% anticipaba un empeoramiento. Por lo que se aprecia un fuerte cambio de mirada del año pasado a este.

El informe también relevó tendencias vinculadas a la transformación del sector. El 62,7% de los encuestados afirmó que su empresa ya incorpora inteligencia artificial de manera activa o parcial. Además, el 76,1% considera que la industrialización de la construcción tendrá un impacto alto o moderado en el futuro inmediato. Otro dato destacado es que el 71,6% está muy de acuerdo con que se profesionaliza el canal digital y que quienes no cuenten con web, catálogo, pauta y respuesta rápida pueden perder competitividad.

Desde Red Edificar destacaron que el objetivo del informe no es solo describir el presente del sector, sino aportar información para construir una agenda común entre empresas, profesionales, cámaras, instituciones educativas y entidades vinculadas a la construcción.

“La encuesta muestra un sector más tensionado, con menor actividad y mayores restricciones de financiamiento, pero también con oportunidades concretas y actores organizados para trabajar en conjunto. El desafío es transformar este diagnóstico en propuestas y en una agenda compartida para la construcción en Mendoza”, señalaron desde la entidad.

Comparaciones con el 2025

La comparación con el relevamiento anterior de mayo del 2025 muestra un cambio significativo en el clima sectorial. En 2025, el 45,2% declaraba caída en su actividad; en 2026 ese valor subió al 61,9%. A su vez, el crecimiento declarado pasó del 32,1% al 17,9%. También se redujo el optimismo: mientras en 2025 el 36,6% esperaba una mejora para los próximos 12 meses, en 2026 solo el 13,4% mantiene esa expectativa.

El dato comparativo más fuerte se observa en el financiamiento. En 2025, el 62,3% consideraba que era difícil o prácticamente inaccesible. En 2026, ese porcentaje escaló al 89,6%, consolidando al crédito como la principal preocupación estructural del sector.

Con estos resultados, Red Edificar busca aportar una herramienta de lectura y planificación para todos los actores de la cadena de valor de la construcción, con el objetivo de fortalecer el diálogo sectorial, ordenar prioridades y promover acciones conjuntas.

Descargá la encuesta completa: Copia de edicion principal 26 versión web